C’est quoi l’assurance auto temporaire ?

Comme son nom l’indique, l’assurance auto temporaire permet d’être assuré pendant une courte durée. Elle s’adresse ainsi aux conducteurs ayant besoin d’une couverture ponctuelle. En effet, la durée du contrat peut être de 1 à 90 jours. Et contrairement aux contrats d’assurance auto traditionnels, l’assurance provisoire n’est pas renouvelable tacitement.

Attention : Il ne faut pas confondre assurance auto temporaire et assurance auto au kilomètre. Dans ce second cas, vous n’êtes pas soumis à une limite de temps, mais une limite quant à la distance parcourue.

Pourquoi prendre une assurance auto temporaire ?

Les cas de souscription d’une assurance voiture temporaire

Plusieurs hypothèses peuvent conduire à la souscription d’une assurance auto temporaire. Voici les plus courantes :

– la location d’un véhicule ;

– l’utilisation d’un véhicule peu utilisé (par exemple, des citadins qui utilisent leur voiture pour partir en vacances deux fois dans l’année) ;

– le prêt d’un véhicule de la part d’un ami qui n’a pas de couverture pour les autres conducteurs ;

entre la résiliation d’un contrat d’assurance auto et la souscription à un autre contrat annuel ;

– la conduite à l’étranger non prise en charge par l’assurance actuelle ;

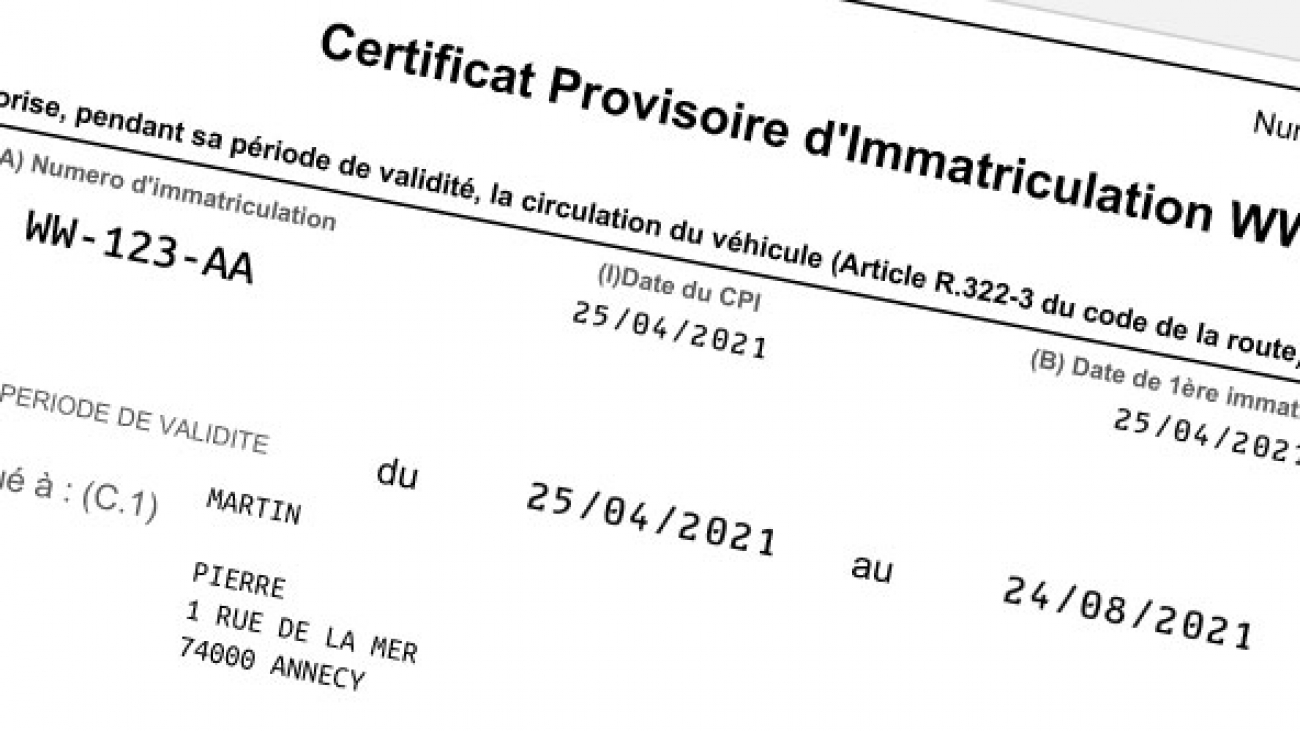

– l’attente d’immatriculation définitive d’un véhicule importé ;

un véhicule destiné à l’exportation.

Les garanties couvertes

Les garanties couvertes par l’assurance auto temporaire varient en fonction des compagnies d’assurance. Néanmoins, deux garanties sont présentes systématiquement :

– La garantie responsabilité civile : cela vous permet ainsi d’être couvert en cas de sinistre causant des dommages matériels ou corporels à un tiers. À défaut d’assurance, vous devrez rembourser l’intégralité des dommages causés. Et selon les cas, le montant de l’indemnisation peut atteindre plusieurs dizaines de milliers d’euros.

– L’assistance juridique : en cas de litige lié au véhicule, vous pourrez bénéficier d’une assistance pour vous informer de vos droits (notamment s’il y a règlement à l’amiable). Et si le conflit doit se résoudre devant les tribunaux, la protection juridique vous apporte une représentation défense-recours.

En plus de ces garanties, plusieurs options peuvent être proposées pour couvrir l’ensemble des sinistres. Par exemple :

– La garantie dommages : les réparations causées à votre véhicule seront prises en charge par l’assurance.

– La garantie conducteur pour les dommages corporels : dans ce cas, l’assurance couvre les frais médicaux ou les frais d’hospitalisation de l’automobiliste ou des passagers.

– La garantie assistance dépannage : elle est généralement comprise dans les contrats d’assurance temporaires.

En revanche, les autres garanties (bris de glace, vol, incendie, …) de l’assurance tous risques ne sont pas souvent proposées.

Malgré la présence de garanties similaires, le coût d’une telle assurance est souvent plus élevé qu’une assurance automobile classique.

Par ailleurs, l’assurance temporaire prendra en compte plusieurs critères pour définir le montant de la prime, comme le profil du conducteur, son expérience, son bonus-malus, le type de véhicule, etc.

Zoom sur la garantie responsabilité civile auto

Si vous êtes propriétaire d’un véhicule, vous devez obligatoirement souscrire une assurance automobile incluant une responsabilité civile. Ainsi, un contrat d’assurance auto au tiers couvre la responsabilité civile. Il s’agit, en effet, du premier niveau de garantie. Cette garantie vous protégera pour tous les sinistres ou les accidents causés à un tiers dont vous seriez tenu responsable. L’assurance prendra effectivement en charge les préjudices matériels et corporels causés à autrui. Toutes les victimes peuvent être indemnisées : les passagers du véhicule assuré, le conducteur et les passagers des autres véhicules, les piétons et cyclistes et les propriétaires des biens endommagés lors de l’accident.

Depuis le 1e janvier 2019, les forces de l’ordre ont également accès au Fichier des Véhicules Assurés (FVA). En cas de contrôle, elles seront ainsi en mesure de vérifier que vous avez bien souscrit à une responsabilité civile et vous verbaliser si ce n’est pas le cas.

En tant que garantie minimum légale, la responsabilité civile équivaut à la formule automobile la moins chère, mais également la moins protectrice. Il s’agit de l’assurance « au tiers ». Cette assurance ne va couvrir que les dommages causés à un tiers lors d’un accident responsable. Les dommages corporels ou matériels que vous pourriez subir à cette occasion resteront à votre charge. Des extensions de garantie sont possibles pour couvrir le conducteur ou certains événements comme le vol ou l’incendie.

Que peut-on attendre d’une garantie assistance juridique ?

Comme son nom l’indique, la garantie protection juridique vous assure une assistance en cas de litige avec un tiers. Elle vous permet d’être représenté dans deux hypothèses :

– Vous intentez un recours contre un tiers (par exemple, votre voisin) : il s’agit alors d’obtenir une réparation en raison d’un préjudice subi.

– Vous vous défendez face à un tiers : vous devrez alors prouver que vous n’êtes pas responsable de la faute qui vous est reprochée.

Ainsi, l’assurance prend en charge l’ensemble des frais juridiques découlant de la procédure. Cela comprend les honoraires d’avocats, les éventuels frais d’expertise, le constat d’huissier, les frais de justice, … Mais au-delà de cette prise en charge, ce sont surtout les conseils juridiques dont vous aurez besoin.

Comment souscrire une assurance auto temporaire ?

Condition de souscription

Attention, pour souscrire une assurance auto temporaire, le conducteur doit remplir les conditions suivantes :

– avoir plus de 21 ans ;

– posséder son permis depuis au moins 2 ans.

Il s’agit surtout de s’assurer que le conducteur dispose d’une expérience suffisante sur la route.

Selon les contrats d’assurance, il est aussi possible de voir des limites d’âge.

Démarches

Pour souscrire une assurance auto temporaire, vous pouvez contacter votre assurance habituelle (notamment si vous partez à l’étranger avec votre propre véhicule). Dans ce cas, il s’agira de prévoir une extension de garantie pour votre voyage.

En revanche, si votre assureur ne propose pas l’assurance temporaire, vous pouvez faire appel à un autre assureur. Vous devrez alors lui communiquer les éléments suivants :

– une copie de la carte grise ;

– une copie du permis de conduire en cours de validité ;

– un relevé d’information : il s’agit surtout de connaître votre coefficient bonus malus. À défaut de ce relevé d’information, l’assuré doit fournir une déclaration sur l’honneur témoignant de ses antécédents routiers.

Qu’est ce que le coefficient bonus-malus ?

Mis en place en 1976, le principe du bonus malus, ou coefficient de réduction-majoration (CRM) permet d’adapter la prime de l’assurance du véhicule en fonction du comportement de conduite de l’assuré et plus particulièrement de ses sinistres responsables. Les règles de calcul du bonus malus sont réglementées et imposées à tous les assureurs. Il est recalculé annuellement et a un impact direct sur le montant de la prime d’assurance de l’assuré.

Ainsi, en l’absence d’accident responsable, le bonus va augmenter continuellement et votre prime d’assurance va baisser. En revanche, en cas d’accident responsable, le bonus va diminuer (et par conséquent le malus va augmenter) ce qui générera une augmentation automatique de votre prime annuelle d’assurance.

Le bonus malus est appliqué à tous les conducteurs, qu’ils soient propriétaires d’un véhicule de tourisme, d’une camionnette ou de tout autre motocycle de plus de 80 cm3. En revanche, les motocyclettes, les cyclomoteurs, les véhicules d’intérêt général, de collection, mais aussi de matériel agricole sont exclus du calcul de ce coefficient.